Аутсорсинг процесса привлечения клиентов для цифровых банков представляет собой критически важную операционную возможность для финансовых учреждений, борющихся с масштабированием и соблюдением нормативных требований в различных сегментах клиентов. Управление сложным процессом от первоначальной проверки KYC до активации полного сервиса часто приводит к высоким показателям отсева, что напрямую влияет на доходы и долю рынка. В этой статье описывается стратегическая схема использования внешнего опыта для оптимизации всего жизненного цикла привлечения клиентов, повышения эффективности и соблюдения нормативных требований благодаря структурированному подходу к привлечению клиентов.

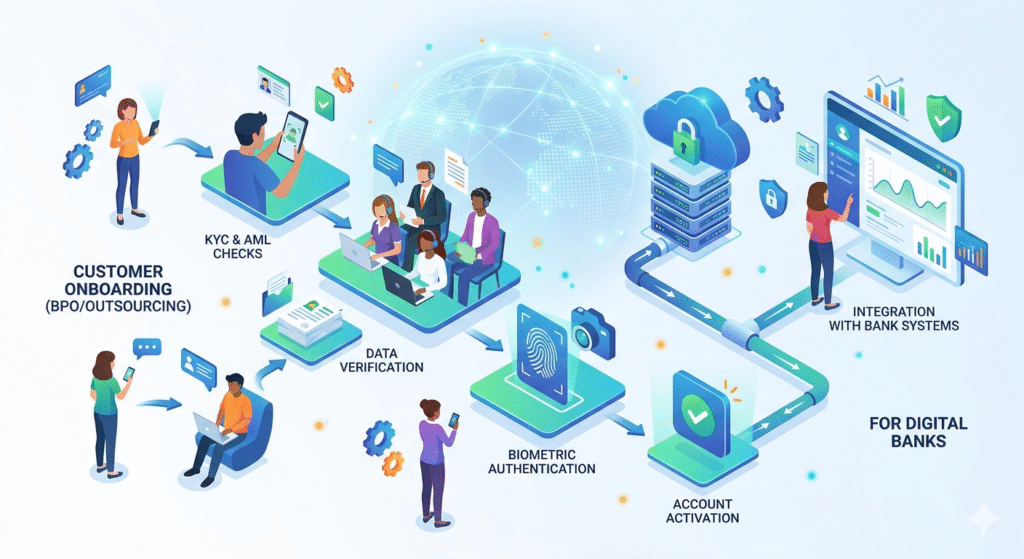

Аутсорсинг процесса привлечения клиентов для цифровых банков подразумевает передачу сквозного процесса привлечения новых клиентов, проверки личности и первоначальной настройки услуг специализированным сторонним провайдерам, обеспечивающим соответствие требованиям и масштабируемость операций.

В условиях высокой интенсивности цифровых банковских операций операционная нагрузка, связанная с привлечением клиентов, может привести к перегрузке внутренних ресурсов, особенно по мере усложнения нормативно-правовой базы. Внешние партнеры предлагают специализированные платформы и опыт, которые позволяют справиться с этим объемом, соблюдая при этом строгие стандарты соответствия. Такой подход позволяет цифровым банкам сосредоточиться на инновационных продуктах и привлечении клиентов, а не на сложной механике проверки личности и создания учетной записи.

Успешное внедрение требует четкого понимания архитектуры системы, надежной системы управления и поэтапной стратегии развертывания. Цель - добиться очевидного улучшения показателей конверсии клиентов и снижения операционных расходов, что является важнейшими показателями на конкурентном рынке.

Стратегические императивы для усовершенствованной цифровой регистрации

Для цифровых банков обязательным условием является бесперебойная, безопасная и соответствующая всем требованиям процедура регистрации. Ручные процессы чреваты человеческими ошибками и значительно увеличивают время активации, что приводит к разочарованию и отказу клиентов от услуг. Использование аутсорсинговой модели обеспечивает доступ к передовым технологическим пакетам и специализированному персоналу без существенных капитальных затрат.

Рассмотрим типичную модель работы цифрового банка, где быстрое расширение диктует необходимость маневренности. Аутсорсинговое решение может мгновенно масштабироваться в соответствии с колебаниями спроса, от пиковых рекламных периодов до всплесков органического роста, не требуя корректировки численности персонала или модернизации инфраструктуры. Такая гибкость является основополагающей для сохранения конкурентных преимуществ и эффективного захвата новых сегментов рынка.

Ключевые архитектурные компоненты

- Центр верификации личности: Централизованная платформа, объединяющая множество методов проверки личности (биометрические, на основе документов, проверки по базам данных) с возможностью обнаружения мошенничества в режиме реального времени.

- Механизм оркестровки рабочих процессов: Настраиваемый механизм правил для автоматизации процесса регистрации, динамически адаптирующийся к сегментам клиентов, выбору продуктов и региональным нормам.

- Интеграционный слой CRM: Бесперебойный двунаправленный обмен данными с существующими CRM-системами банка для обеспечения единого представления клиентов и согласованности данных.

- Модуль контроля соответствия и аудиторских записей: Специальная подсистема для протоколирования всех действий, решений и точек данных, обеспечивающая неизменную запись для проведения аудита регулирующими органами.

- Шлюз связи с клиентами: Автоматизированная многоканальная связь (SMS, электронная почта, уведомления в приложении) для обновления статуса, запроса документов и подтверждения утверждения.

- Шлюз API: Безопасные, стандартизированные интерфейсы для интеграции со сторонними источниками данных, кредитными бюро и платежными шлюзами.

Эти архитектурные компоненты в совокупности образуют устойчивую и расширяемую структуру. Каждый элемент играет свою роль в обеспечении целостности данных, эффективности процессов и соответствия нормативным требованиям на протяжении всего времени взаимодействия клиента с банком.

Основные проблемы развертывания

- Интеграция унаследованных систем: Преодоление разрыва между современными аутсорсинговыми платформами и существующими базовыми банковскими системами без нарушения операционной деятельности.

- Безопасность и конфиденциальность данных: Обеспечение надежного шифрования данных, контроля доступа и соблюдения требований к резидентности данных, особенно в случае трансграничных операций.

- Составление карты соответствия нормативным требованиям: Перевод сложных и меняющихся нормативных требований (например, GDPR, DORA, RBI KYC guidelines) в исполняемые правила рабочего процесса в аутсорсинговой системе.

- Управление поставщиками и соблюдение SLA: Установление четких соглашений об уровне обслуживания (SLA) и надежных механизмов управления для контроля производительности, безопасности и соответствия требованиям партнера-аутсорсера.

- Управление изменениями и адаптация пользователей: Обучение внутренних команд и управление переходом от традиционных к аутсорсинговым процессам, обеспечивая бесперебойную работу.

- Масштабируемость и узкие места производительности: Проектирование архитектуры аутсорсинга с учетом ожидаемых пиковых нагрузок и предотвращения снижения производительности в периоды высокой нагрузки.

Упреждающее решение этих проблем путем детального планирования и поэтапного внедрения имеет решающее значение для снижения рисков и получения максимальной отдачи от стратегии аутсорсинга.

| Возможности | Традиционное внутреннее обучение | Аутсорсинговая система регистрации на сайте, управляемая искусственным интеллектом |

| Проверка личности | Ручная проверка документов, фрагментарные проверки третьих сторон. Высокий процент ошибок, медленная обработка. | Автоматизированный биометрический анализ, проверка документов с помощью искусственного интеллекта, перекрестные ссылки на базы данных в режиме реального времени. Точность 99%, практически мгновенно. |

| Оценка рисков | Эвристические правила, ручной ввод данных при проверке кредитоспособности. Непоследовательное применение, склонность к предвзятости. | Модели машинного обучения, оценивающие множество точек данных, предиктивный анализ мошенничества. Последовательная, объективная оценка рисков, 25% более быстрое решение дел с высоким уровнем риска. |

| Аудит соответствия | Периодическое, трудоемкое рассмотрение выборочных дел. Сложно отследить отдельные решения. | Неизменные журналы аудита для каждого решения и взаимодействия, автоматическая проверка соответствия динамическим наборам правил. Способствует быстрому и всестороннему аудиту. |

| Масштабируемость | Линейное масштабирование при увеличении штата, значительное время на обучение. Ограниченная эластичность. | Масштабируемость по требованию с использованием облачной инфраструктуры и моделей совместного обслуживания. Справиться с колебаниями объема 30-50% без операционных последствий. |

| Стоимость регистрации | Высокие операционные издержки, связанные с персоналом, инфраструктурой и ручным исправлением ошибок. | 30-50% снижение затрат за счет автоматизации, совместного использования ресурсов и уменьшения количества ошибок. |

Сравнительный анализ показывает явный переход от трудоемких, часто непоследовательных внутренних процессов к автоматизированной, интеллектуальной и масштабируемой модели аутсорсинга. Такой переход не только повышает эффективность, но и в корне меняет представление о клиенте, снижая трение и ускоряя время выхода на рынок для новых клиентов.

Надежное управление и соблюдение нормативных требований

Эффективное управление имеет первостепенное значение при передаче на аутсорсинг таких важных функций, как привлечение клиентов. Цифровые банки должны создать комплексные механизмы надзора для обеспечения постоянного соответствия различным нормативным требованиям, таким как GDPR для обеспечения конфиденциальности данных, DORA для обеспечения операционной устойчивости, а также специальным правилам KYC/AML, установленным такими органами, как RBI. Эти нормы требуют строгого контроля над данными клиентов, прозрачности процессов и целостности системы.

Аутсорсинговые решения включают в себя надежные журналы аудита, в которых тщательно фиксируется каждый этап процесса регистрации, начиная с первоначального сбора данных и заканчивая окончательной активацией счета. Такой уровень детализации обеспечивает полную отслеживаемость решений, позволяя регулирующим органам и внутренним аудиторам восстановить процесс подачи заявки любого клиента и проверить соблюдение политик и законодательных требований. В рабочий процесс встроены автоматизированные системы проверки и баланса, которые выявляют аномалии и гарантируют, что все необходимые шаги по соблюдению требований будут выполнены до начала работы.

Очень важно проводить регулярные независимые аудиты систем и процессов аутсорсингового партнера. Эти аудиты в сочетании с подробной отчетностью о выполнении согласованных SLA дают цифровому банку гарантии безопасности данных, доступности услуг (например, соблюдение SLA 99%) и постоянного соответствия нормативным требованиям. Такая структурированная модель управления способствует укреплению доверия и обеспечивает работу аутсорсинговой функции в рамках установленных параметров риска.

Действенные сценарии для аутсорсинга

Сценарий: Ускоренное открытие счета МСП

Проблема: Цифровой банк ориентирован на малые и средние предприятия (МСП), но сталкивается с длительным процессом регистрации из-за сложной проверки корпоративной структуры и проверки множества подписей. Это приводит к высокому уровню отсева, поскольку предприятиям часто требуется немедленный доступ к банковским услугам.

Реализация: Банк привлекает специализированного провайдера, который проводит аутсорсинг малого и среднего бизнеса, используя поиск в корпоративных реестрах на основе искусственного интеллекта, автоматизированную проверку бенефициарной собственности и интегрированные решения для цифровой подписи. Платформа автоматизирует сбор документов и сверяет данные с глобальными корпоративными базами.

Измеряемый результат: Время регистрации счетов МСБ сократилось на 40%, а количество успешных активаций счетов в первом квартале увеличилось на 20%. Показатели удовлетворенности клиентов (CSAT) в сегменте МСБ улучшились на 15% благодаря рационализации процесса.

Сценарий: Оптимизация привлечения трансграничных клиентов

Проблема: Цифровой банк, выходящий на новые международные рынки, сталкивается с различными местными требованиями KYC, языковыми барьерами и разрозненными инфраструктурами проверки личности. Такая сложность препятствует быстрому проникновению на рынок и увеличивает операционные расходы.

Реализация: Банк сотрудничает с аутсорсинговым провайдером, предлагающим глобальную платформу для регистрации клиентов с настраиваемыми рабочими процессами, адаптированными к требованиям законодательства конкретных стран. Платформа интегрируется с местными базами данных идентификационных данных и предлагает многоязычную поддержку, поддерживаемую глобальной сетью человеческих агентов по верификации для особых случаев.

Измеряемый результат: Банк добился повышения эффективности обработки международных заявок на 20-40% и сократил операционные расходы, связанные с ручной проверкой, на 35%. Это позволило выйти на рынок трех новых территорий в течение шести месяцев, что значительно быстрее, чем позволяли внутренние возможности. В ходе недавнего внедрения в региональном кредитном портфеле показатели возврата средств улучшились на 14% в течение 90 дней, что подчеркивает повышение операционной эффективности.

График зрелости технологий и их внедрения на предприятиях

Внедрение аутсорсинговых решений по привлечению клиентов происходит по предсказуемой кривой зрелости для большинства корпоративных цифровых банков.

Ранняя стадия (6-12 месяцев): На начальном этапе необходимо выбрать поставщика и интегрировать базовые модули проверки личности и соответствия нормативным требованиям. На этом этапе часто выбираются сегменты с высокой степенью воздействия и низкой сложностью или конкретные географические регионы. Основная цель - создать доказательство концепции, обеспечить соответствие нормативным требованиям и продемонстрировать раннее повышение эффективности, часто начиная с повышения эффективности на 20% в пилотных группах. В этот период очень важна тщательная миграция данных и внедрение протоколов безопасности.

Фаза масштабирования (12-24 месяца): По мере роста доверия и подтверждения первоначальных показателей модели аутсорсинга цифровой банк расширяет сферу своей деятельности. Это включает в себя интеграцию более сложных рабочих процессов, таких как регистрация нескольких продуктов или специализированных сегментов клиентов (например, состоятельных лиц, предприятий). Акцент переносится на оптимизацию сквозных клиентских маршрутов с использованием передовой аналитики аутсорсингового партнера для выявления и устранения точек падения. По мере совершенствования процессов ожидается снижение затрат на 30-50% и повышение CSAT на 15-30%.

Будущая модель (24+ месяца): В зрелом состоянии аутсорсинговое обслуживание клиентов становится неотъемлемой частью стратегии роста банка. Основное внимание уделяется предиктивной аналитике, гиперперсонализации потоков обслуживания и непрерывной автоматизации процессов на основе искусственного интеллекта. Аутсорсинговый партнер выступает в качестве стратегического расширения операционных возможностей банка, совместно внедряя инновации, чтобы упредить изменения в законодательстве и открыть новые потоки доходов. На этом этапе часто изучается возможность дальнейшей интеграции систем искусственного интеллекта для обнаружения мошенничества, что позволяет добиться дополнительного повышения эффективности взыскания на 10-18% в случае сложных попыток мошенничества.

Основные выводы

- Аутсорсинг процесса привлечения клиентов для цифровых банков значительно повышает масштабируемость операций и снижает нагрузку на внутренние ресурсы.

- Передовые архитектурные компоненты обеспечивают эффективность, проверку в режиме реального времени и надежное соответствие требованиям на всех этапах регистрации.

- Проактивное управление интеграционными сложностями, безопасностью данных и нормативной базой имеет решающее значение для успешного развертывания.

- Аутсорсинг на основе искусственного интеллекта позволяет значительно повысить точность проверки личности, оценить риски и провести аудит, что ведет к снижению затрат на 30-50%.

- Структурированное управление, включая журналы аудита и отслеживания решений, обеспечивает постоянное соблюдение нормативных требований таких стандартов, как GDPR и DORA.

- Стратегические сценарии демонстрируют ощутимые преимущества, такие как ускоренное открытие счетов для МСП и оптимизация трансграничных приобретений, с измеримыми результатами, такими как сокращение времени регистрации на 40%.

- Временная шкала внедрения проходит путь от фундаментальной интеграции до будущей модели предиктивной аналитики и стратегических инноваций.

Вопросы и ответы

Какие нормативные акты помогают цифровым банкам соблюдать аутсорсинговые услуги?

Аутсорсинговые решения для регистрации клиентов разработаны с учетом широкого спектра нормативных требований, включая рекомендации центральных банков (например, RBI) по KYC/AML, требования к конфиденциальности данных, такие как GDPR, и рамки операционной устойчивости, такие как DORA. Поставщики создают настраиваемые рабочие процессы, которые адаптируются к меняющимся требованиям законодательства, обеспечивая постоянное соответствие требованиям.

Как аутсорсинговое решение влияет на уровень отсева клиентов?

Благодаря автоматизации процесса регистрации, проверке в режиме реального времени и интуитивно понятным пользовательским интерфейсам, аутсорсинговые решения значительно снижают уровень трения. Это приводит к более быстрому и беспроблемному обслуживанию, что, в свою очередь, сводит к минимуму разочарование клиентов и может снизить количество отказов от услуг на 20-40% по сравнению с традиционными методами.

Каковы основные требования к безопасности данных при аутсорсинге?

Безопасность данных имеет первостепенное значение. Цифровые банки должны убедиться, что партнеры-аутсорсеры придерживаются строгих протоколов безопасности, включая сквозное шифрование, многофакторную аутентификацию, надежный контроль доступа и соблюдение законов о резидентности данных. Комплексные соглашения об обработке данных и регулярные аудиты безопасности являются важнейшими компонентами отношений с поставщиками.

Может ли аутсорсинговая платформа для онбординга интегрироваться с существующими основными банковскими системами?

Да, современные аутсорсинговые платформы оснащены надежными API-шлюзами, предназначенными для бесшовной интеграции с существующими основными банковскими, CRM и другими корпоративными системами. Это обеспечивает согласованность данных, позволяет избежать изолированности и создает единое представление о клиенте во всех банковских операциях.

Какова типичная окупаемость инвестиций при аутсорсинге процесса привлечения клиентов?

Окупаемость инвестиций обычно достигается за счет значительного сокращения затрат (30-50% операционных расходов), повышения эффективности (улучшение на 20-40%), увеличения коэффициента конверсии клиентов и снижения рисков, связанных с соблюдением нормативных требований. Ускоренный выход на рынок и повышение удовлетворенности клиентов также способствуют долгосрочному росту и прибыльности бизнеса.

Стратегическое решение о привлечении сторонних специалистов для работы с клиентами в цифровых банках - это убедительный путь к повышению операционной эффективности, соблюдению нормативных требований и улучшению качества обслуживания клиентов. Используя специализированный внешний опыт, финансовые учреждения могут ориентироваться в сложной нормативно-правовой среде и быстро масштабироваться без ущерба для безопасности и качества услуг. Это позволяет уделять больше внимания инновациям и дифференциации рынка, что крайне важно для устойчивого роста в секторе цифровых банковских услуг.

Если ваша организация оценивает масштабируемые операционные модели, аутсорсинг привлечения клиентов для цифровых банков может потребовать структурированного анализа с точки зрения затрат, управления и долгосрочной операционной устойчивости.

Изучить, как это может выглядеть на практике, связаться с SummitNext для консультативного обсуждения.